残クレとは何か?仕組みを知らないと後悔する

「月々1万円で新車に乗れる!」

こんな広告を見たことはありませんか?確かに魅力的に聞こえますが、実はそこには大きな落とし穴が潜んでいます。残価設定型クレジット、通称「残クレ」は、近年急速に普及している車の購入方法です。現役ディーラーマンの調査によると、新車購入者の約半数が残クレを利用しているという驚きの事実があります。

しかし、仕組みを正しく理解せずに契約してしまうと、思わぬトラブルや後悔につながる可能性があるのです。残クレは決して「やばい」買い方ではありませんが、あなたのライフスタイルに合っているかどうかを見極める必要があります。

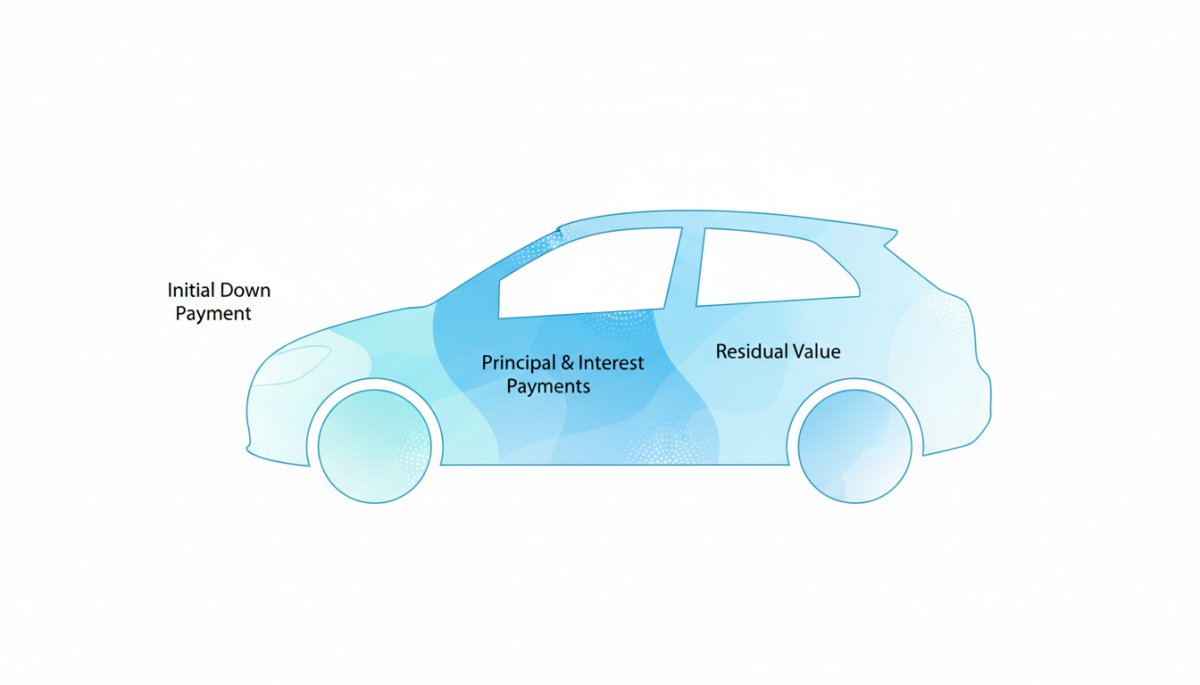

残クレとは、車両の契約満期時の下取想定金額(残価)をあらかじめ設定し、車両価格からその残価を差し引いた金額を分割で月々支払う方法です。つまり、車両価格の全額ではなく、一部だけをローンで支払うという仕組みになっています。

例えば400万円の車を購入する場合、5年後の残価を160万円と設定すれば、実際に支払うのは240万円だけ。この240万円を分割払いするため、月々の支払額を大幅に抑えることができるのです。

一見するとお得に見えるこの仕組みですが、残価部分にも金利がかかること、走行距離制限があること、車の状態によっては追加料金が発生することなど、知っておくべき重要なポイントがいくつもあります。

残クレの7つのデメリット:営業マンが明かす真実

残クレには確かにメリットもありますが、契約前に知っておくべきデメリットが7つあります。

これらを理解せずに契約すると、後々大きな後悔につながる可能性があります。現役ディーラーマンの視点から、正直にお伝えしていきましょう。

1. 頭金を支払う意味がほとんどない

通常のカーローンでは、頭金を多く入れることで月々の支払額を減らせます。しかし残クレの場合、そもそも残価を設定することで月々の支払いが抑えられているため、頭金を入れるメリットが薄いのです。

頭金を入れても最終回の支払額(残価)は変わりません。つまり、頭金を用意できるのであれば、通常のカーローンで契約した方が総支払額を抑えられる可能性が高いということです。

2. 金利手数料が実は高い

ここが最も重要なポイントです。残クレでは、残価を差し引いた金額だけを支払うように見えますが、金利は車両価格全体にかかります。

400万円の車で残価160万円を設定した場合、分割払いするのは240万円ですが、金利は400万円全体に対して発生するのです。さらに、契約満了後も同じ車に乗り続ける場合、残価160万円に対して再度ローンを組むことになり、二重に金利を支払う形になります。

再ローンの金利は当初の残クレ金利より高く設定されることが多く、結果として通常ローンより多くの利息を支払うことになるのです。

3. 走行距離制限で自由に乗れない

残クレには月間1,000〜1,500kmの走行距離制限が設けられています。これは、契約満了時の車両価値を保証するための条件です。

月間1,000kmというと、1日あたり約33km。通勤で往復30km走行する人なら、週末のドライブでもすぐに超過してしまう可能性があります。超過した場合、1kmあたり5〜20円の超過料金が発生します。

例えば5年契約で1万km超過した場合、5万円〜20万円の追加料金を支払うことになるのです。

4. 事故で追加料金が発生する可能性

残クレで購入した車は、契約満了時に想定残価で下取りされることが前提です。しかし、事故を起こして修復歴がついた場合、車両価値が大きく下がり、想定残価を下回ってしまいます。

実際のケースでは、車両保険で修理費用は支払われたものの、残クレの清算額との差額160万円を自己負担することになった例もあります。事故は自分が気をつけていても、もらい事故に遭う可能性もあるため、常にリスクと隣り合わせなのです。

5. ペット同乗やカスタムが禁止されている

残クレは車両を綺麗な状態で返却することが前提です。そのため、ペットの同乗やカスタムは基本的に禁止されています。

ペットの毛や匂いは車内に残りやすく、クリーニング費用を請求される恐れがあります。また、ローダウンや塗装などのカスタムも禁止で、純正に戻せない改造をした場合は原状回復費用を請求されます。

6. 返却時に追加費用を請求される可能性

車両返却時、傷や凹み、内装の汚れがあると、原状回復のための費用を請求されます。経年劣化による軽微な傷は免除されることもありますが、明らかな操作ミスによる傷や凹みは実費請求の対象です。

1箇所あたり数千円〜数万円の修理費用がかかり、複数箇所あれば高額になる可能性があります。タバコの焦げ跡やペットの毛なども、クリーニング費用を請求される対象です。

7. 最終回で残価を支払えない可能性がある

契約満了時、車を返却せず乗り続けたい場合は、残価分の金銭を準備する必要があります。現金一括で支払えない場合は再度ローンを組むことになりますが、その際の審査に落ちるケースもあります。

実際にディーラーでも、ローンをアテにしていたのに審査に落ち、車両を強制的に返却することになったお客様がいます。また、再ローンの金利は高めに設定されていることが多く、結果として高額な利息を支払うことになるのです。

残クレで得する人の5つの特徴

デメリットばかり挙げてきましたが、残クレが向いている人もいます。

自分のライフスタイルに合っているかどうかを見極めることが重要です。以下の5つの特徴に当てはまる人は、残クレを上手に活用できる可能性があります。

1. 日頃車にあまり乗らない人

月間1,000km前後の走行距離制限がデメリットにならない人、つまり日常的にあまり車を使わない人には残クレが向いています。

週末のみ使用する、近所の買い物程度にしか使わないという人なら、走行距離を気にする必要がありません。むしろ走行距離が短ければ、想定残価よりも高く売れる可能性があり、その差額を次の車の頭金として利用できます。

2. 低金利キャンペーンで買えた人

ディーラーは定期的に残クレの低金利キャンペーンを実施しています。金利が銀行カーローンより低ければ、残クレを利用するメリットがあります。

各メーカーの残クレ金利は以下の通りです。

- ホンダ:1.90〜3.50%

- スズキ:1.90%

- ダイハツ:1.90〜3.90%

- マツダ:2.99%

- スバル:3.90%

- トヨタ:4.90%

- 日産:4.90%

銀行カーローンが2〜3%程度なので、それより低い金利で契約できれば、総支払額を抑えられる可能性があります。

3. 人気車種を買う人

残クレの想定残価は、中古車相場を基に設定されます。人気車種ほど中古車市場での価値が高いため、想定残価も高く設定され、月々の支払額を抑えることができます。

例えばアルファードやヴェルファイアなどの人気ミニバンは、フルモデルチェンジで想定残価が上がり、月々の支払額が据え置かれるケースもあります。

4. 頭金を準備できない人

残クレは頭金0円で契約できるため、まとまった資金がない人におすすめです。最近は新車の納期が長くなっているため、まずはオーダーを通すことを優先し、納車までに資金を準備するという使い方もできます。

実際に、納車される数年後までに現金を用意するか、銀行系ローンの審査を通せば良いという考え方で、先に残クレで審査を通す人もいます。

5. 数年後にライフスタイルの変化がある人

残クレの契約期間は3〜5年が一般的で、契約期間終了時には車両を返却するだけです。そのため、ライフスタイルの変化に合わせて車を乗り換えたい人に向いています。

独身時代はスポーツカー、結婚したらミニバンに乗り換えるといった使い方が可能です。海外留学や転勤などで車を手放す目途が立っている人にも適しています。

残クレで損する人の7つの特徴

逆に、残クレで損をする可能性が高い人もいます。

以下の特徴に当てはまる人は、通常のカーローンや現金一括払いを検討した方が良いでしょう。

1. 車をカスタムする人

残クレで契約した車は、最終的に返却することが前提です。返却時は純正に戻すことが求められるため、純正に戻せないカスタムをする人には向いていません。

アルミホイールやシートカバーを変える程度ならOKですが、ボディに穴を開けたり内装を加工する改造はNGです。原状回復費用を請求されるため、カスタムを楽しみたい人は通常ローンで購入しましょう。

2. ペットを乗せる人

ペットを乗せる人も残クレはおすすめできません。ペットの毛や匂いは車内に残るため、クリーニング費用を請求される恐れがあります。

ペットを乗せたことで取れない汚れがついた場合、その内装部品をまるごと交換する費用を請求される可能性もあります。ペットと一緒にドライブを楽しみたい人は、通常ローンで購入した方が安心です。

3. 長距離運転する人

通勤や仕事で長距離を走行する人には、残クレは向いていません。月間1,000km前後の走行距離制限があるため、長距離ドライブが好きな人もおすすめできません。

1日50km、月20日走行すると、月間走行距離が1,000kmに達してしまいます。超過料金を支払うくらいなら、最初から通常ローンで購入した方がお得です。

4. カーローンより金利が高い人

残クレは通常のカーローンより低金利に設定されていることが多いですが、銀行ローンと比較すると金利が高い場合があります。

三菱UFJ銀行のマイカーローンは年利1.5%〜2.45%ですが、残クレ金利は3.9%ほどに設定されていることが多いです。この場合、銀行ローンで契約した方が総支払額を抑えられます。

5. タバコを吸う人

タバコを吸う人も、残クレで車を購入するのに向いていません。タバコの煙は車内に匂いが残り、ヤニがついて汚くなってしまいます。

喫煙車は中古車市場でも人気が低く、下取り価格も安くなるため、想定残価を下回る可能性があります。結果として、下回った残価を精算するか、車を買い取るしかなくなるのです。

6. 運転に自信のない人

運転に自信がない人は、車をぶつけたりこすったりする可能性があります。残クレの車は綺麗に乗るのが鉄則なので、大きな傷や凹みは弁償しないといけません。

初心者などで運転に慣れない人は、中古車からスタートすると良いでしょう。残クレは、ある程度運転に慣れた人向けの購入方法と言えます。

7. ローン期間満了後も同じ車に乗り続けるつもりの人

1台の車を長く乗る人は、残クレよりもローンや現金一括払いで購入する方が向いています。残クレは定期的に新車に乗り換える人にはおすすめですが、契約終了後も同じ車に乗り続ける人には向いていません。

残クレの車を最終的に買い取る場合、本来払わなくてよかった利息も負担することになります。ずっと同じ車に乗るつもりの人は、ローン購入をおすすめします。

残クレとカーリースの比較:どちらがお得?

残クレのデメリットを解消できる選択肢として、カーリースが注目されています。

月々の負担額がほぼ同じでありながら、残クレのデメリットを多く解消できるため、比較検討する価値があります。

例えばN-BOX CUSTOMを購入する場合、残クレでは月々32,800円ですが、MOTAカーリースでは月々36,410円(車検・メンテナンス・自動車税込み)です。月々の差額はわずか3,610円ですが、カーリースには以下のメリットがあります。

- 車検代やメンテナンス代が込み

- 最後に車がもらえる(返却不要)

- 走行距離制限なし

- カスタムOK

- ペット同乗OK

残クレでは車検代やメンテナンス代は自己負担ですが、カーリースならこれらが全て込みです。さらに契約終了時に車がもらえるため、自分の車のように自由に使えます。

走行距離制限もなく、カスタムやペット同乗も可能なため、残クレのデメリットがほぼ解消されるのです。月々の負担額が少し高くても、トータルで見ればカーリースの方がお得になるケースもあります。

実際の後悔事例:残クレで失敗した人の体験談

残クレで契約して後悔した人の実例を見てみましょう。

これらの事例から、残クレのリスクを具体的に理解することができます。

事例1:事故で車を傷つけてしまったケース

残クレで買って大事に乗っていた車で事故を起こしてしまった例があります。車両保険で修理費用は支払われましたが、残クレの清算額との差額160万円を自己負担することになりました。

最終的に、事故車専門の買取業者に80万円で売却した後、自腹で80万円を支払って残クレ契約を終了させることになったのです。このお客様は、その後残クレを利用していません。

事例2:思わぬ転勤で走行距離がオーバーしたケース

車を持つ際に都心部に在住していて、月間走行距離を1,000kmで設定していた人が、転勤で通勤に車を使うことになり、走行距離が大幅に増加したケースがあります。

契約満了時に走行距離を超過してしまい、超過料金を支払うことになりました。ライフスタイルの変化を予測できなかったため、残クレで契約したことを後悔していました。

事例3:残価の再ローンで高額な利息を支払ったケース

契約満了時に車を気に入って買い取ることにしたものの、残価分を現金で用意できず、再度ローンを組んだケースがあります。再ローンの金利は当初の残クレ金利より高く設定されており、結果として通常ローンより多くの利息を支払うことになりました。

最初から通常ローンで購入していれば、こんなに多くの利息を支払わずに済んだと後悔しています。

ディーラーが残クレを推奨する本当の理由

なぜディーラーは残クレを積極的に勧めるのでしょうか?

お客様のメリットだけでなく、ディーラー側にも大きなメリットがあるからです。その理由を3つご紹介します。

理由1:程度の良い中古車が手に入る

残クレで購入した車は、改造禁止、走行距離制限、定期メンテナンスを受けることが条件です。そのため、契約終了時には状態の良い中古車がディーラーに戻ってきます。

ディーラーは、すでに金額と条件の決まっている下取車両を入荷する目途を立てることができるのです。仕入れた車は認定中古車として販売するため、そこでも利益を上げられます。

理由2:残クレ終了時にまた新車が売れる

残クレの契約期間は3〜5年なので、お客様はそのタイミングで何かしらのアクションを起こす必要があります。車を返却して新車に乗り換える場合、ディーラーはその場で新車を販売できます。

定期的に新車が売れるのは、ディーラーにとって大きな収入源です。ローンで購入後10年乗って買い替えるサイクルだったお客様を、5年ごとに残クレ契約してくれるサイクルに切り替えられれば、従来の2倍新車が売れることになります。

理由3:次の車も残クレならマージンが得られる

残クレ契約は一般的に3〜5年に設定されているため、契約終了の頃には新型車が登場しています。そこで最新機能がついた車を猛烈アピールして、残クレで新車を購入してもらえれば、ディーラーは再びマージンを得ることができます。

ディーラーが金利を下げたり、キャンペーンを打ってでも残クレを勧めるのには、こうした理由があるのです。

残クレとローンの支払い比較:具体的なシミュレーション

実際に残クレとローンで同じ車を購入した場合、どのくらい支払額が変わるのでしょうか?

具体的な車種でシミュレーションしてみましょう。

N-BOXの場合

ホンダの人気車種N-BOXをローンと残クレで購入した場合の比較です。

- ローン購入:月々38,900円、支払総額2,256,563円

- 残クレ:月々27,900円、支払総額2,323,047円(最終回支払い672,760円別途)

同じ条件でN-BOXを買うと、残クレの方が66,000円ほど支払総額が高くなります。軽自動車の場合、セカンドカー需要が高いので走行距離があまり伸びない人もいます。中古車市場でも人気があるので残価も高くなり、月々の支払いを軽くするため残クレで契約するお客様が多いです。

ステップワゴンの場合

2022年にフルモデルチェンジしたステップワゴンを比較した結果です。

- ローン購入:月々73,100円、支払総額4,387,531円

- 残クレ:月々50,500円、支払総額4,273,795円(最終回支払い1,290,900円別途)

メーカーがキャンペーンを行っていて低金利で契約できる場合、残クレの方が支払総額が安くなります。モデルチェンジ直後は、メーカーが販促のために残クレの低金利キャンペーンを行うケースがあります。こうしたキャンペーンを利用すれば、ローン購入より支払総額を抑えられることがあるのです。

カローラクロスの場合

トヨタの人気車種カローラクロスをローンと残クレで購入した結果です。

- ローン購入:月々67,000円、支払総額4,021,347円

- 残クレ:月々47,500円、支払総額3,988,703円(最終回支払い1,183,630円別途)

ディーラーローンの金利が高い場合、残クレの方が支払総額が安くなるケースがあります。ディーラーによっては通常ローンの金利を高く設定し、残クレの方がお得に買えるようにしています。しかし銀行系のローンなら3%以下で契約できるので、こうした低金利ローンの利用も検討しましょう。

まとめ:残クレは「やばい」のか?賢い選択をするために

残クレは決して「やばい」買い方ではありません。

しかし、仕組みを正しく理解せずに契約すると、後々大きな後悔につながる可能性があります。残クレのデメリットをしっかり理解した上で、自分のライフスタイルに合っているかどうかを見極めることが重要です。

残クレが向いている人は、日頃車にあまり乗らない人、低金利キャンペーンで買えた人、人気車種を買う人、頭金を準備できない人、数年後にライフスタイルの変化がある人です。逆に、車をカスタムする人、ペットを乗せる人、長距離運転する人、カーローンより金利が高い人、タバコを吸う人、運転に自信のない人、ローン期間満了後も同じ車に乗り続けるつもりの人には向いていません。

また、残クレのデメリットを解消できる選択肢として、カーリースも検討する価値があります。月々の負担額がほぼ同じでありながら、車検代やメンテナンス代が込み、最後に車がもらえる、走行距離制限なし、カスタムOK、ペット同乗OKといったメリットがあります。

車の購入は人生で大きな買い物の一つです。残クレを検討する際は、総額でいくら支払うのか、ライフプランに本当に合っているか、見栄ではなく必要に合った選び方かを冷静に考えてみましょう。広告やSNSで流行しているからではなく、自分にとって本当に必要な車かどうか、そして最適な購入方法は何かを見極めることが大切です。

残クレで契約する前に、銀行系のマイカーローンやカーリースとも比較し、自分に最も合った方法を選択しましょう。そうすれば、後悔のない車選びができるはずです。

▶︎こちらもおすすめ

東京でおすすめの役員運転手派遣サービス8選|選び方と活用法を徹底解説

プロドライバー派遣の5つのメリットとは?企業のコスト削減と競争力強化を実現する完全ガイド

会社役員に専用ドライバーが必要な理由|生産性向上とビジネス効率化のメリット

レクサスvsベンツvsBMW|40代が選ぶべき高級車の決定版ガイド

【企業役員必見】レクサスvsベンツvsBMW徹底比較|「ダサい」は本当か?役員車選びの決定版

レクサス乗りがテスラに乗り換えて3年|後悔した7つの理由と意外な満足点

レクサス中古車購入の完全ガイド|プロが教える失敗しない5つの選び方

210系クラウンハイブリッドの燃費が伸びない7つの原因と実践的改善策

レクサス購入で失敗しない!契約から納車までの完全ガイド|知っておくべき7つのチェックポイントと特典活用術

アルファード残クレ割合の真実|実際に契約した私が教える「本当の利用者数」と後悔しないための全知識

【保存版】レクサス ソニッククロム(1L1)の正しい洗車とコーティング|特殊塗装を長持ちさせる5つの技術

アルファードの残クレ割合の真実|実際に契約した私が教える「本当の利用者数」と後悔しないための全知識

レクサス ソニッククロムで選ぶべきモデルとグレード|ライフスタイル別完全ガイド

レクサスのスピンドルグリルはなぜ批判される?デザイン哲学の裏側と次世代への進化

アルファード中古は後悔する?リセール最強で乗り換えも安心な理由

アルファードのローンが払えないときの解決策6選|残クレの不安から抜け出す方法

アルファード残クレで車両保険は必須?加入判断のポイントと注意点

残クレ販売店ステッカーの真実!ディーラーステッカーでは残価設定ローンは見分けられない

直4アルファード構文の全文と意味|丸亀モデルが象徴する現代日本

アルファードの残クレなら車両保険不要?運転技術より重要な理由

残クレがやばいと言われる7つの理由と後悔しない選択方法を徹底解説

残クレで値崩れしてもアルファードを選ぶべき理由|長期保有で得する戦略とは

残クレはやばい?後悔する前に知るべき残価設定ローンの落とし穴